365�Է� �Ϸ�վ �ոգ����������µ��ˣ�2019�����һ�η������ʻ�������1����LPRΪ4.15%��5��������LPRΪ4.80%��100������30�꣬ÿ��ֻ�ٻ�31.92Ԫ��������ѯ�绰��400-8908-365ת505��

һ��2019�����һ�η������ʻ�������ÿ���ٻ�31.92Ԫ

�й�����������Ȩȫ�����м�ͬҵ������Ĺ�����

2019��12��20�������г��������ʣ�LPR��Ϊ��1����LPRΪ 4.15%��5��������LPRΪ4.80%������LPR����һ�η���LPR֮ǰ��Ч��

2019��10��8�����·�����ҵ�Ը���ס���������������һ������Ӧ����LPRΪ���ۻ��ӵ��γɡ�

���У������������ʲ��õ�����Ӧ�������г��������ʣ������������ʲ��õ�����Ӧ�������г��������ʼ�60�����㡣

��ǰ���ڵĴ����г��������ʣ�LPR���У�Ҳ�����˲��ֱ䶯��

�٣�2019��11��20�մ����г��������ʣ�LPR��Ϊ��1����LPRΪ4.15%��5��������LPRΪ4.80%������LPR����һ�η���LPR֮ǰ��Ч��

�ڣ�2019��10��21�մ����г��������ʣ�LPR��Ϊ��1����LPRΪ4.20%��5��������LPRΪ4.85%��

�ۣ�2019��9��20�մ����г��������ʣ�LPR��Ϊ��1����LPRΪ4.20%��5��������LPRΪ4.85%��

�ܣ�2019��8��20�մ����г��������ʣ�LPR��Ϊ��1����LPRΪ4.25%��5��������LPRΪ4.85%��

���У�9��20�����8��20�յ��г���������1����LPR�½�5���㣬5��������LPR�����±���һ�£�10�·ݺ�9�·�һ����11�·ݱ�10�·��½���5�����㡣

ÿ����20�Ŷ��ᱨһ��LPR��12�·ݺ�11�·�һ��������ÿ���·�������Ҳ������LPR�ı仯���仯��

���ǿ��Կ�����1���ں�5�������ϴ����������Ӧ���Ĵ����г��������ʶ��ۣ�������Ӧ���·��ŵĴ����У���Ҫ�ο������г��������ʶ��ۣ����ڸ������ʴ����ͬ�У����ô����г�����������Ϊ���ۻ���

ĿǰLPR��1���ں�5����������������Ʒ�֣�

1���ں�5�������ϵĸ���ס������ֱ�Ӳ�����Ӧ����LPR���ۣ���

1�������ڡ�1����5���ڸ���ס���������ʿ�����������ѡ��ο�������Ʒ�ֶ��ۡ�

5������Ľ�Ϣ�����ȷdz�С�����а������ʡ����ܸ����������ʽ�Ϣ����Ȼ�����ش�����ζ�ţ��߲㲻ϣ������¥��ƫ�䡣

����“�������˿������ĸ������”�ĸ�����������˵��������ˣ�����ź��㹻ǿ����Ȼ������һ��������͵㣬�����˱Ȳ������ҪС��

�Է���100��30�ꡢ�������ʼӵ�103Ϊ����

�µ�ǰ������4.85%+1.03%=5.88%��ÿ�»���5918.57Ԫ��

�µ�������4.8%+1.03%=5.83%��ÿ�»���5886.65Ԫ��

Ҳ����˵��100�����30�꣬ÿ��ֻ�ٻ�31.92Ԫ��

������������������������ʵ�5���㽵Ϣ����¥�еĽϴ����ã������˺�ǿ�������źţ��������ˣ����Գ��ź�ʱ����ʼ�����ˡ�

�����Ϸʷ��������б䣬2��ͣ����1�һָ�����……

�ٽ���ף��Ϸʶ�����д����Ƚ��ţ����죬�ҵ绰�ɷúϷ�16�����У����ڽ��Ҵ�̽�������·���������Ϣ��������ҡ�

�����������ձ�ﵽ��5.88%����������6.37%Ϊ�г�����������ֹͣ���ַ�ҵ��ֹͣ����ҵ���������������Խ���Ͽ������������Խ��Խ����……

1������ִ��4���£��������ʻ����ȶ�

LPR����ִ�е��ĸ��£��Ϸ�Ŀǰ�ͷ���������˵����ԱȽ��ȶ����ۺϵ�ÿ���µ��¹��ϣ����й�����Ա��ʾ��“û�в��”��

2������2������ֹͣ���ַ�����ҵ��

�ٽ���ף��������ж��ַ�ҵ����ֵ����������й������ɲ����ܶ��ַ��������Ϊֻ֧��ʡֱ��������ϴ����������ܴ��̴���

�˴ε����У��������С�����������ʾ���ڶ�Ƚ��ţ���ʱ�����ܶ��ַ����

3��1�������ݲ������·�ҵ��

�ڽ�������У������ձ�Զ��ַ�����Ҫ���ϸ����·���ҵ��Ҳ��ʼ�������ơ�

�й������ڶ��ַ�����ֻ����ϴ������̴���ʱ���ӣ�����ֻ�����̴���

�������в��������ܶ��ַ�ҵ�������Ĵ���Ҳֹͣ�ӵ���

4�������ձ��¿�ʱ���ӳ������һ��

����֮�⣬�����зſ����ɱȽ����������������У���Ҫһ���������൱�����ڰ�������Ҫ��2020����ײ��ܷſ

��������Ҳ��ʾ�����ڽ��ܶ��ַ�����ҵ���ſ�ʱ�䲻ȷ�������ݸ���ʵ�������������

��ǰ����ƽ̨Ҳ�������飬�Ϸʶ�����ж��¿�ʱ�䲻����ŵ��

����������ˣ���Ƚ��ţ�

������µ�LPR���ƴ���һ����Ӱ�죬���Զ������˶�Ҫ�Ŷӵ��¿

����Ϸʵķ��������ܹ��µ�������������һ���г����ġ�

���ǣ�Ŀǰ����һ��“���ʩ��”�Ļ���ԭ�Ϸ�Ŀǰ�ĵ��ػ���������ɣ��Ϸʵķ���Ҳ�кܴ�����Dz����½���

���������������£����ַ��г����ѣ�

�ӽ���������������Ŀǰ���ַ��Ĵ���ҵ��Ƚ��ѣ��ڵ����16����������4��֮һ��������ʱֹͣ�˶��ַ�����ҵ����Լ4��֮һ������ֻ���н������

ʣ�������Ҳ��ʾĿǰ���ַ��ķſ�ʱ���Ƚϳ������ʸ���Ŀǰ�Ķ��ַ��ijɽ��������֮ǰ���������١�

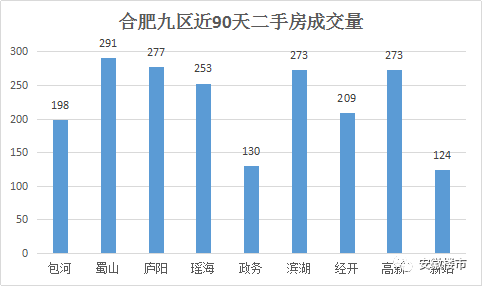

|������Դ��������

Ŀǰ�������Ϸʽ�90���ڳɽ���Դ��2219���������ijɽ�������100-300��֮�䡣��ȥ��ͬ������������Լ��١�

����®�����Ķ��ַ���˵�����ַ��ijɽ����ڳɱ����١�

®����Ϊ�ϳ����������ڰ����źϷ����ʵ���Сѧ��������ַ��������֣��ܶ�ʱ��Դ�ҳ����þ��ܳɽ���

�ܶ�ͻ�ȥ��ѯ���ַ�ʱ���н�Ҳ��ʾ��Ŀǰ®�����ֵ�ѧ�����ַ���ҵ����Ҫ��ȫ�������ܡ�

�������ȥʵ̽��ɽ�����ַ�ʱ�������н��ŵ��ʾ���ַ��г��Ƚϼ��ѣ���Ҫԭ������Ϊ���д���Ƚ��ѣ��ʶ��������ת��ӿ����ַ�ת��Ϊ���·���

��Ҳ�ǻ��ڣ����ж��ַ��ſ��ѹ�����ܶ����ʾ�Ȳ��ˣ�����Ŀǰ���ַ��ɽ��ٶȱȽϻ�����

���

�������ʹ�ϵ��������ֱ�ӵ��������⣬��Ŀǰ�г��������������ϸ������Բ�̫�����Ƿ��Ѿ����ԷŻ������������ڷ������ʷ�����������Դ��������������ѹ����

���غϷ�365�Է�>>

���غϷ�365�Է�>>

- �����Ź�

- ��������

- ����¥���Ż�

365�Ƽ�

��һ����������¥��

����¥��

����ר��

���ྫ�ʹ۵�-

�����ж���670��10����6���뷢

-

�й��Ϸʵ��߽췿�ز����뽱������ѡ

-

ֱ���Ϸ�9��3��40�� ���ºϷ�¥��

-

2017����¥��������ҵ������˿��